La paradoja del valor intangible en las cooperativas: Una mirada desde la formación internacional

El pasado 25 de marzo tuve la oportunidad de dar una charla sobre «La generación de valor mediante activos intangibles y la formación internacional» en el contexto de las entidades de Economía Social y Solidaria (ESS). Para más inri, la charla se incluía en un programa de formación internacional diseñado y ejecutado por SOKIO en colaboración con la UNIA para una delegación de altos ejecutivos y miembros de consejos de administración de cooperativas de crédito mexicanas. Dicha delegación había llegado un par de días antes, por lo que a lo árido del tema se le unía que el cansancio y el jet lag empezaban a hacer mella, y todo a las cuatro de la tarde, después de comer…

Al final creo que conseguimos que lo que inicialmente podría parecer un tema técnico-contable, rápidamente se transformase en una reflexión sobre cómo nuestras cooperativas generan, acumulan y comunican valor de formas que los sistemas tradicionales simplemente no registran.

Todo esto está dentro del proyecto METACINES, una iniciativa innovadora financiada por el Plan de Recuperación, Transformación y Resiliencia, en el marco del PERTE de Economía Social y de los Cuidados del MITES, y con fondos NextGenerationEU. Dicho proyecto busca formalizar una metodología que ayude a entidades de Economía Social a aprovechar mejor los intangibles que ese generan con actividades internacionales de todo tipo

La evolución del valor empresarial

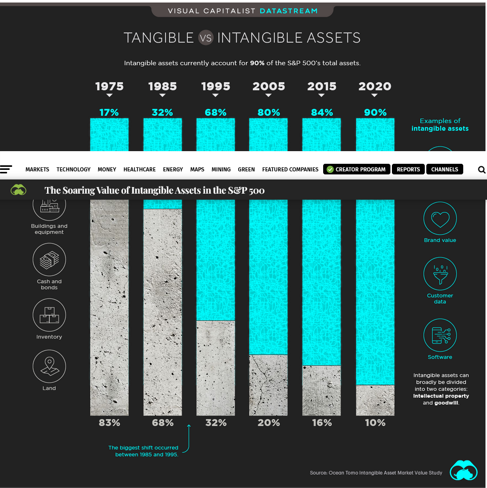

Lo primero que tenemos que entender es cómo ha evolucionado la generación de valor en las empresas de capital: en 1975, solo el 17% del valor de las empresas del S&P 500 correspondía a activos intangibles. Para 2020, esta cifra había ascendido al 90%, dejando apenas un 10% para los activos tangibles. Sin embargo no tenemos un dato igual para las empresas de ESS, en parte por los problemas de medición, pero sobre todo porque no tenemos, como en las empresas de capital, un actor como los inversores/accionistas que demandan con fuerza suficiente dicha medición. Además nuestra “composición” del valor empresarial es aún más compleja: cuando analizamos el caso de las entidades de ESS, el componente relacional e identitario asume un papel fundamental para su propuesta de valor.

Fuente: https://www.visualcapitalist.com/the-soaring-value-of-intangible-assets-in-the-sp-500/

La paradoja contable

Las cooperativas enfrentamos lo que podría denominarse una «paradoja contable»: mientras nuestro valor diferencial reside principalmente en activos intangibles (marca cooperativa, capital relacional, redes de colaboración, conocimiento compartido), las normas contables tradicionales:

-

Dificultan el reconocimiento de activos generados internamente

-

No distinguen adecuadamente entre clientes y socios

-

Penalizan indirectamente la acumulación de intangibles al afectar ratios como el ICAP

-

No reflejan el «valor híbrido» (social+económico) que generamos

Esta situación no es solo un problema técnico, sino estratégico.: sin una adecuada visibilización del valor generado, las cooperativas podemos enfrentar dificultades para comunicar nuestra propuesta de valor diferencial tanto interna como externamente.

Activos intangibles relacionales: el corazón del valor cooperativo

Además de todo eso, el análisis de los activos intangibles relacionales, aquellos basados en vínculos sociales que generan valor económico presenta un desafío aún mayor. Entre ellos podemos encontrar:

-

Base social de socios: No solo como aportantes de capital, sino como comunidad de personas comprometidas

-

Capital comunitario: Nuestro arraigo territorial y reconocimiento más allá de nuestra base de clientes

-

Redes de colaboración: Los intercambios de conocimiento y apoyo mutuo entre entidades

-

Estructuras solidarias: Como los sistemas de garantía recíproca.

-

Identidad cooperativa: El valor de pertenecer a un modelo empresarial con principios y valores diferenciados

El modelo de valor anidado

Para superar esta paradoja, propongo una metáfora: el modelo de «valor anidado» con tres niveles concéntricos:

-

Núcleo central: La misión social (inclusión financiera, desarrollo comunitario)

-

Capa media: Los activos intangibles (capital social, conocimiento, redes)

-

Nivel externo: La sostenibilidad financiera como habilitador (no como fin)

Este enfoque intenta poner de relieve el rolo central de los activos intangibles para nuestras organizaciones y a la vez esclarecer un poco la relación entre los objetivos de las empresas de ESS: no somos entidades que generan valor híbrido (financiero y social) sino que hay un sometimiento, una escala, entre ambos tipos de valor. La sostenibilidad financiera es simplemente “instrumental” mientras que el valor social es “esencial”. Pero la relación entre ambos está mediada por los activos de nuestras organizaciones, activos en los que, una vez más, el papel que juega lo “intangible” es mucho más relevante, diferencial, que el que juegan los activos materiales. De ahí que proponga un ciclo virtuoso donde la rentabilidad permite invertir en intangibles, que a su vez facilitan la consecución de la misión social, generando así mayor sostenibilidad. La propuesta no es abandonar la búsqueda de rentabilidad, sino entenderla como un medio para desarrollar nuestros activos intangibles y así amplificar nuestro impacto social.

La formación internacional como generadora de intangibles

A partir de ahí me centré en el papel que una formación internacional como la que estábamos impartiendo tiene a la hora de generar y desarrollar activos intangibles. Toda actividad internacional es susceptible de generarlos, pero esto es aún más cierto cuando se trata de formación internacional, que constituye en sí misma un proceso generador de activos intangibles. Más allá del conocimiento sobre prácticas y procedimientos, existen otros capitales. Ejemplos de esto pueden ser:

-

La comprensión compartida de modelos cooperativos diversos

-

La confianza entre instituciones de distintos países

-

El sentido de pertenencia a un movimiento global

-

Capital social internacional que facilita colaboraciones futuras

-

Conocimiento tácito que no puede transferirse simplemente con manuales

Una manera de ilustrar esto es la metáfora de los «cantes de ida y vuelta» del flamenco (piezas musicales de flamenco que viajaron a América y volvieron transformadas), estos intercambios generan innovaciones híbridas que enriquecen a todos los participantes.

Aplicaciones prácticas

Ahora bien ¿Cómo superar esta paradoja sin necesariamente modificar nuestros balances contables en el caso específico de las SOCAPs mexicanas? Aquí van unas sugerencias:

-

Desarrollar sistemas de medición integrada financiero-social

-

Implementar indicadores de doble impacto

-

Incorporar los intangibles relacionales en la gestión estratégica

-

Mejorar la comunicación del valor diferencial cooperativo

-

Entender la rentabilidad como amplificadora de nuestro impacto social

Reflexión final

El objetivo de mi presentación no fue proponer soluciones definitivas, sino invitar a reflexionar sobre cómo nuestras cooperativas generan, acumulan y comunican valor. La paradoja contable de los intangibles no debe ser una limitación, sino una oportunidad para repensar estratégicamente nuestra propuesta de valor diferencial. Esto cobra especial relevancia en un momento en que el paradigma económico dominante ha revelado sus profundas carencias, tanto para las empresas de capital como para los gobiernos, al medir y controlar inadecuadamente el valor generado por estos activos (evidenciado en la elusión fiscal sistemática de gigantes tecnológicos como GAFAM).

Como cooperativistas y agentes de transformación social, tenemos la responsabilidad de ir más allá de adaptarnos a los marcos existentes. Nuestro deber es transformarlos, creando nuevos paradigmas que reflejen fielmente la complejidad multidimensional del valor que generamos. La riqueza de nuestros activos intangibles—conocimiento compartido, gobernanza democrática, compromiso comunitario—representa un capital transformador que el sistema contable tradicional no logra capturar.

En este momento histórico de crisis múltiples, la movilización estratégica de nuestros activos intangibles no es solo una ventaja competitiva, sino un imperativo ético. El futuro nos impele a reconocer, valorar y potenciar mejor estos recursos invisibles pero poderosos, canalizándolos hacia una transformación social y medioambiental que ya no es opcional, sino urgente e ineludible. Nuestro movimiento cooperativo tiene en sus manos las herramientas para liderar este cambio de paradigma. Es hora de utilizarlas.

Enlace a la presentación.